Immer wieder kündigen einzelne Banken das Ende vom Verwahrentgelt an und wollen Negativzinsen abschaffen – fallen die Negativzinsen jetzt überall weg?

Was Sie wissen müssen

- Seit erscheinen dieses Artikels haben praktisch alle Banken die Negativzinsen wieder abgeschafft.

- Die EZB wird den Leitzins wieder heben und Negativzinsen für Banken einstellen.

- Damit fehlt Banken die Rechtfertigung, ein Verwahrentgelt von Kunden zu verlangen.

- Deswegen kündigen immer mehr Banken an, dass das Verwahrentgelt abgeschafft wird.

- Auch die Zinsen auf Tages- und Festgeld steigen wieder stetig.

Wie Sie vorgehen können

- Informieren Sie sich über die Konditionen Ihres Kontos um zu prüfen, ob Ihr Geld noch von Negativzinsen betroffen ist.

- Erkundigen Sie sich bei Ihrer Bank oder im Netz nach den Anlageformen, die jetzt wieder Zinsen bringen.

- Ziehen Sie in Betracht, ob Sie Ihr Geld auf verschiedene Anlageformen verteilen möchten, um das Risiko zu minimieren.

Was sind Negativzinsen & Verwahrentgelt

Die erste große Welle von Negativzinsen für Privatkunden rollte bereits vor einigen Jahren über uns hinweg. Zunächst vor allem bei Sparkassen und Volksbanken, allerdings ließen auch andere Banken nicht lange auf sich warten. Mittlerweile gibt es kaum noch eine Bank, die keine Negativzinsen ab einem bestimmten Freibetrag auf Girokonten und Tagesgeldkonten erhebt.

beantworten.

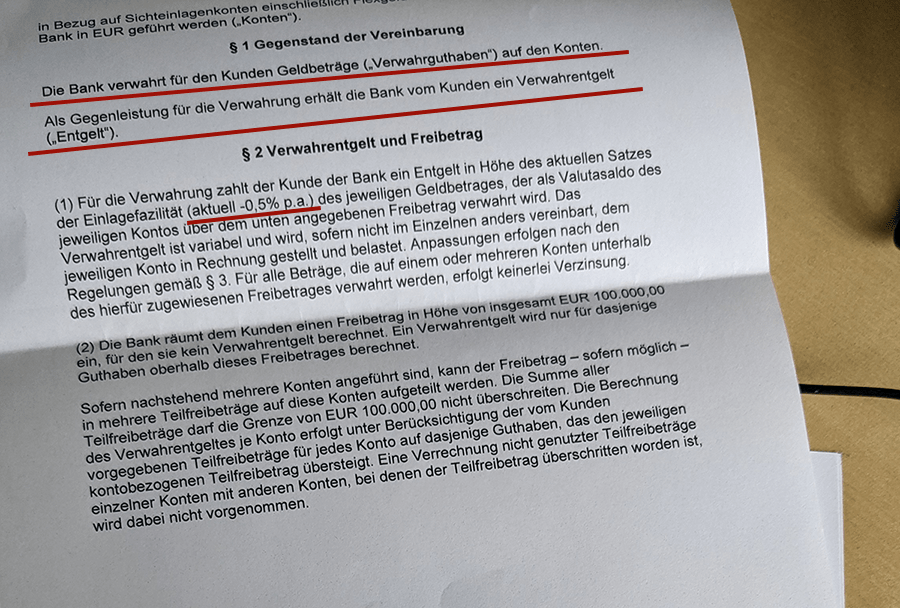

Die wichtigste Begründung war damals und ist bis heute, dass die Europäische Zentralbank (EZB) seit 2014 im Zuge der anhaltenden Niedrigzinsphase angefangen hat, Zinsen von Banken zu verlangen, die ihr Geld bei der EZB parken. Zunächst bei 0,1% stieg dieser Negativzins bis 2019 auf die noch heute geltenden 0,5%.

Schon 2014 führten etwa Skatbank und Commerzbank Negativzinsen ein, allerdings war dies für die wenigsten Kunden relevant, da der Freibetrag hier noch 3 Millionen Euro betrug. Erst, als die Freibeträge über die Jahre immer weiter gesenkt wurden (bei der Skatbank sind es heute 25.000 Euro) waren immer mehr Kunden von dem Verwahrentgelt betroffen.

Negativzinsen und Kontoführungsgebühren

Besonders ärgerlich sind die Negativzinsen in Kombination mit der Tatsache, dass in den letzten Jahren die Gebühren für das Führen eines Girokontos immer weiter angestiegen sind.

In Kombination machen so Inflation, Negativzinsen und Kontoführungsgebühren das Bankgeschäft in Deutschland sowie das Ansparen von Vermögen Teuer wie nie zuvor.

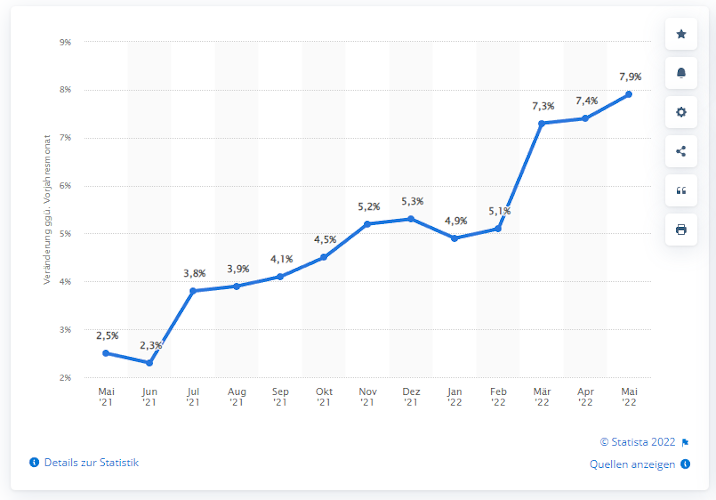

Inflation sorgt für Erhöhung des Leitzinses

Durch die anhaltende beispiellos hohe Inflation soll nun der von der europäischen Zentralbank ausgegebene Leitzins erstmal seit vielen Jahren steigen. In den USA und Großbritannien ist dies bereits in vollem Gange.

Gleichzeitig sollen auch die Minuszinsen für Banken gestrichen werden, damit fällt natürlich die Begründung weg, Negativzinsen an Kunden weiterzugeben.

So tritt jetzt teilweise das ein, worauf viele Kunden vermutlich seit Jahre warten: Es gibt wieder mehr Banken ohne Negativzinsen.

Immer mehr Banken ohne Negativzinsen

Immer mehr Banken kündigen nun an, dass Sie Negativzinsen abschaffen wollen, sobald auch sie keine Negativzinsen an die EZB zahlen müssen. Es wird also zunehmend wieder Banken ohne Negativzinsen geben.

Die erste Bank, die so einige Ankündigung machte, war die ING. Allerdings haben sich mittlerweile viele weitere angeschlossen und entweder die Abschaffung vom Verwahrentgelt angekündigt oder dieses sogar schon eingestellt.

Keine Negativzinsen mehr gibt es bei diesen Banken

- Deutsche Bank

- Mainzer Volksbank

- Raiffeisenbank Kalbe-Bismark (Sachsen Anhalt)

- VR Bank Rhein-Neckar

Diese Banken haben die Abschaffung von Negativzinsen angekündigt

- 1822direkt

- Apobank

- Degussa Bank

- Frankfurter Volksbank

- Hamburger Sparkasse

- ING

- Kreissparkasse Köln

- Mittelbrandenburgische Sparkasse Potsdam

- N26

- Nassauische Sparkasse (Wiesbaden)

- PSD Bank Kiel/Nürnberg

- Sparda-Bank Hannover, Hamburg, West und weitere

- Verschiedene Volksbanken

Negativzinsen abschaffen – verschwindet das Verwahrentgelt?

Verschwindet das Verwahrentgelt nun bei allen Banken? Wir denken, wenn die Entwicklung weitergeht, wie bislang, lautet die Antwort: Ja. Wenn es also dabei bleibt, dass die EZB die Negativzinsen abschafft und den Leitzins anhebt.

In diesem Fall gibt es für keine Bank mehr eine Rechtfertigung, weiter Negativzinsen zu erheben.

Allerdings sollte man bedenken, dass die Negativzinsen für Privatkunden ein extrem profitables Geschäft für die Banken sind. Wir können uns deswegen durchaus auch vorstellen, dass einige Banken die Abschaffung so lange wie möglich herauszögern. In diesem Fall wäre in unseren Augen auf jeden Fall ein Kontowechsel zu einer anderen Bank angebracht.

Fragen zu Negativzinsen

Wann enden Negativzinsen?

Natürlich liegt es im Endeffekt im Ermessen der einzelnen Banken, ob und wann Sie das Verwahrentgelt abschaffen. Allerdings spricht vieles dafür, dass viele Banken Negativzinsen abschaffen, da sie ab diesem Zeitpunkt auch selbst keine Zinsen mehr an die EZB zahlen müssen.

Negativzinsen was ist das?

Negativzinsen beschreiben im Privatkundengeschäft einen negativen Zinssatz auf das Vermögen, das Kunden auf Girokonto und Tagesgeldkonto liegen lassen. In den meisten Fällen beträgt dieser Zinssatz aktuell 0,5%. Zudem gibt es meist einen Freibetrag, bis zu dem die Zinsen nicht erhoben werden, zum Beispiel 50.000 Euro. Erst wenn dieser überschritten ist wird auf den darüberhinausgehenden Betrag das Verwahrentgelt erhoben.

Wie Negativzinsen vermeiden?

Wenn Ihre Bank nicht zu denen gehört, die Negativzinsen abschaffen, gibt es einige Tricks um diese zu umgehen. Dazu gehört etwa das betreiben mehrerer Konten, um nicht über den Freibetrag zu kommen. Wir haben einen ausführlichen Artikel zum Thema Negativzinsen vermeiden geschrieben.

Negativzinsen wo Geld anlegen?

Eine der wichtigsten Fragen bezüglich Inflation, Negativzinsen und Kontoführungsgebühren ist natürlich, wie man jetzt sein Geld anlegen sollte. Während auch Tagesgeldkonten sich bald wieder verbessern dürften, was die Zinsen angeht, kommt man für eine gute Rendite kaum um einen Sparplan herum. Auf unserer Website sparplan-vergleich finden Sie dazu alle Informationen.

Ausblick & eigene Meinung

Die aktuelle Entwicklung lässt in unseren Augen einige wichtige Dinge deutlich werden, auf die man sich jetzt einstellen sollte.

Die aktuelle Entwicklung lässt in unseren Augen einige wichtige Dinge deutlich werden, auf die man sich jetzt einstellen sollte.

Erstens lohnt es sich wieder, Geld auf einem Tagesgeldkonto zu parken. Das Steigen der Zinsen macht sich dort mittlerweile deutlich bemerkbar. Damit eröffnet sich seit langer Zeit wieder eine praktisch risikolose Möglichkeit der Geldanlage.

Zweitens bleibt es dabei, dass man wirklich gute Zinsen eher am Aktienmarkt erreichen wird. Deswegen ändert sich nichts daran, dass zumindest ein Teil Ihres Geldes am besten etwa in einem ETF Sparplan aufgehoben ist. Bis Tages- und Festgeldkonten wieder richtig etwas abwerfen wird es mit Sicherheit noch eine ganze Weile dauern.

Drittens gilt es jetzt, ein Auge auf die eigene Bank zu haben. Wenn diese sich jetzt noch lange sträubt, die Negativzinsen abzuschaffen, ist es vielleicht Zeit zu einer der Banken ohne Negativzinsen zu wechseln.

Weitere Artikel, die Sie auch interessieren könnten:

Ende der Niedrigzinsphase?

Kontowechselservice verschiedener Banken

Das Geschäft mit dem Verwahrentgelt

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.