Ob man es glaubt oder nicht, absolut jedem kann es passieren, dass man mit dem Konto mal ins Minus rutscht oder die Übersicht über die eigenen Finanzen verliert. Wir haben die besten Tipps zu Finanzen, Dispokredit und Schulden effektiv abbauen.

Was Sie wissen müssen

- Betrachtet man nur die Zinsen, sind Dispokredite häufig teurer als ein gewöhnlicher Ratenkredit.

- Besonders, wenn Sie sowieso finanzielle Probleme haben, sollten Sie möglichst keine weiteren Kredite nutzen.

- In Deutschland sind extrem viele Menschen verschuldet.

- Es gibt unterschiedliche Stellen, an denen Sie sich bei Schulden Hilfe suchen können.

Wie Sie vorgehen können

- Schauen Sie, ob es nicht günstigere Kleinkredite gibt, bevor Sie den Dispo Ihrer Bank nutzen. Ein Anbieter für kleine Darlehen mit kurzer Laufzeit ist Minikredit.de.

- Wenn Sie finanzielle Sorgen haben und Hilfe beim Schulden begleichen brauchen, können Sie sich zum Beispiel an die kostenlose Schuldnerberatung der Caritas wenden.

- Lesen Sie außerdem die Tipps in diesem Artikel und versuchen Sie diese anzuwenden.

Zu Finanzguru

Finanzen – es sind die kleinen Dinge

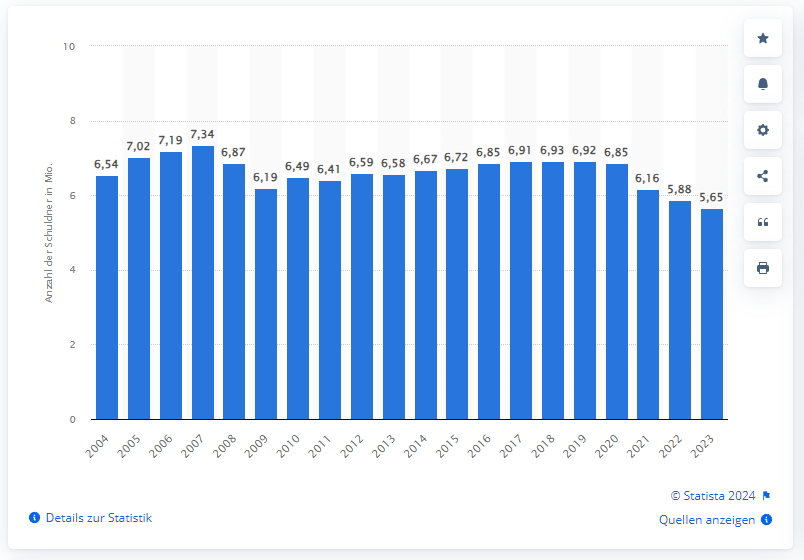

Wie rutscht man eigentlich ins Minus? Oft passiert es einfach – man erwartet nichts Böses und plötzlich ist der Kontostand schon Mitte des Monats sehr viel niedriger als erwartet. Und das passiert übrigens sehr, sehr vielen Menschen. Wahrscheinlich sogar den meisten, wenn man bedenkt, dass die Deutschen nach einer Studie von Stiftung Warentest Schulden in Höhe von 34 Millionen Euro bei den Banken haben, weil sie ihr Konto überzogen haben. Schulden abbauen ist also ein Thema für viele Deutsche.

Gleichzeitig legt übrigens ein Drittel der Deutschen keinen einzigen Cent zurück, spart also auch kein Geld an, welches in solchen Situationen helfen könnte. Grund dafür sind unter anderem gestiegene Mieten, Lebenshaltungskosten und niedrige Löhne, die es vielen Menschen gar nicht erlauben, Geld beiseite zu legen.

Entgegen dem, was man vielleicht als erstes denken würde, sind es für die meisten keine großen Anschaffungen, die das Konto plündern. Wenn wir uns nämlich einen neuen Flachbildfernseher anschaffen wollen, rechnen wird diese Anschaffung normalerweise erst mal in Ruhe durch. Das heißt, wie haben ein Bild von unserem Kontostand vor und nach der Anschaffung.

Bei einem Schokoriegel aus dem Kiosk oder dem ein oder anderen Kaffee im Vorbeigehen ist das nicht der Fall. Und genau hier, bei den kleinen Dingen des Alltags, verschwindet viel von unserem hart erarbeiteten Geld praktisch unbemerkt. Das ist auch zu einem gewissen Grad verständlich, denn wer will sich schon ständig über jeden kleinen Snack, jede kleine Ausgabe Gedanken machen?

Trotzdem gilt – wer Kontrolle über sein Geld haben will, muss ganz allgemein Kontrolle über seine Ausgaben erlangen, auch und gerade im Kleinen.

Tipps zu Finanzen

Eine Frage der Disziplin

Sparen und Schulden abbauen ist nicht einfach. Das ist nicht schön zu hören aber leider eine Tatsache, besonders für Menschen, die kein großes Budget zur Verfügung haben. Alles Tipps und Tricks bringen nur etwas, wenn man die Disziplin hat, diese konsequent umzusetzen.

„Vielen Menschen gelingt es zwischen dem 55. und 65. Lebensjahr zwar noch, entweder Schulden abzubauen oder Vermögen zu bilden, weil in dieser Lebensphase die Einkommen meist am höchsten sind. Was aber bis zum Ende des Berufslebens nicht gelingt, wird danach kaum noch funktionieren. Schulden im Ruhestand abzubauen ist ein schwieriges Unterfangen.“

– Gerald Braunberger, Herausgeber F.A.Z.

Damit hängt übrigens auch unser erster Tipp zusammen: Einen Überblick über die eigenen Finanzen zu haben, am besten sogar mit einem ganz altmodischen Haushaltsbuch, hilft, sich an seine Vorsätze zu halten.

Erstens: Einen Überblick bekommen

Tatsächlich ist dieser Schritt gerade in Bezug auf die erwähnten, kleineren Ausgaben keine leichte Aufgabe. Dennoch kann es sich lohnen, zu versuchen, abzuschätzen, wie viel Kaffee „to go“ man Beispielsweise in der Woche kauft. Dasselbe versucht man mit allen kleinen aber mehr oder weniger regelmäßigen Ausgaben und kommt so auf eine grobe Einschätzung der Ausgaben. Wahrscheinlich fällt die Summe deutlich höher aus, als man es erwartet hätte.

Tatsächlich ist dieser Schritt gerade in Bezug auf die erwähnten, kleineren Ausgaben keine leichte Aufgabe. Dennoch kann es sich lohnen, zu versuchen, abzuschätzen, wie viel Kaffee „to go“ man Beispielsweise in der Woche kauft. Dasselbe versucht man mit allen kleinen aber mehr oder weniger regelmäßigen Ausgaben und kommt so auf eine grobe Einschätzung der Ausgaben. Wahrscheinlich fällt die Summe deutlich höher aus, als man es erwartet hätte.

Der nächste Schritt kommt dann eigentlich wie von selbst. Wenn man die Ausgaben erstmal vor Augen hat, macht man sie sich bei zukünftigen Käufen bewusst und verzichtet vielleicht hin und wieder auf den Kaffee an der Ecke oder nimmt sich in Zukunft vielleicht sogar einfach eine eigene Thermoskanne mit.

Zur Online Schuldenanalyse

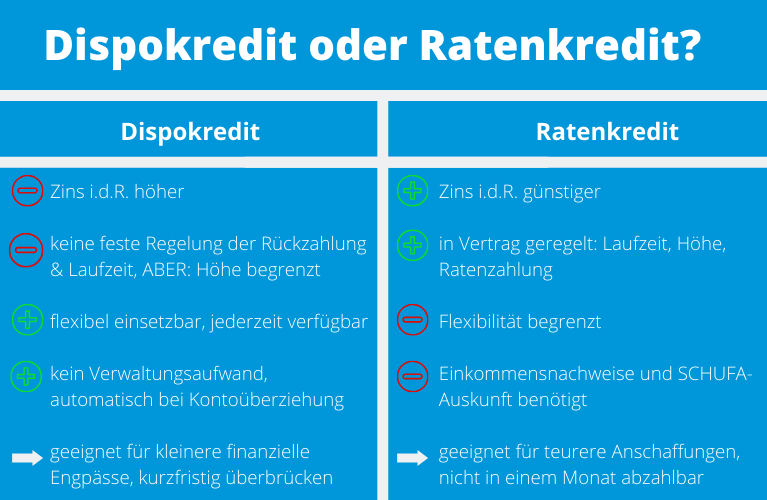

Zweitens: Kredit statt Dispo

Kredit statt Dispo: Für viele klingt das vielleicht erstmal abwegig, weil man mit einem richtigen Kredit natürlich länger zu tun hat, als mit einem kurzfristigen Dispokredit. Manchmal kann es aber durchaus günstiger sein, einen längerfristigen Kredit aufzunehmen und in Raten zurück zu zahlen, da die Zinsen hier üblicherweise sehr viel geringer ausfallen. Außerdem bekommt man kaum einen Dispo trotz schlechter Schufa. Aus diesem Grund ist der Kredit oft die einzige Möglichkeit. Dieser Punkt hängt direkt mit dem ersten Punkt zusammen.

Wenn man erst einmal einen Überblick über die eigenen Finanzen hat, kann man auch besser einschätzen, wie die eigenen Ausgaben im nächsten Monaten wohl aussehen werden. Weiß man, dass demnächst viele Anschaffungen anstehen und das man unter Umständen ins Minus rutscht, kann man sozusagen präventiv einen kleinen Kredit als Polster aufnehmen. So kann die Lösung Kredit statt Dispo einen vor höheren Kosten bewahren.

Quelle: www.mutual.de

Quelle: www.mutual.de

Um allgemein die richtige Entscheidung zu treffen, sollte man unbedingt einen Kreditrechner konsultieren. So kann man herausfinden, welcher Kredit zum Beispiel bei individueller Laufzeit günstig ist, will man nur für eine Weile dem Dispokredit aus dem Weg gehen. Ein guter Kreditrechner ist auch in der Lage, durch die Eingabe der nötigen Daten sofort ein Ranking aufzustellen. So kann man sich viel eigene Recherchearbeit und Rechnerei ersparen.

Nicht alle Menschen kennen sich im Kreditbereich gleichgut aus. Deswegen erklären wir an dieser Stelle noch einmal, was genau ein Dispokredit ist.

Der Dispo beschreibt, wie weit Sie mit dem eigenen Konto ins Minus gehen dürfen, bevor Sie sehr hohe Überziehungszinsen zahlen müssen. Dieser Überziehungsrahmen wird üblicherweise am vorhandenen Guthaben errechnet und mit einer Prozentzahl angegeben. Dabei bedarf es keiner zusätzlichen Handlungen des Kunden, um den Kredit in Anspruch zu nehmen. Sollte das Konto zum Beispiel nicht gedeckt sein, um einen Dauerauftrag auszuführen, wird automatisch der Dispo in Anspruch genommen, um die Zahlung ausführen zu können.

So kann man Beispielsweise ein Girokonto auswählen, weil es eben eine hohe Kontoüberziehung erlaubt. Gleichzeitig müssen auch die Sollzinsen auf den Dispokredit beachtet werde, da sie bestimmen, wieviel die Überziehung einen im Endeffekt kostet.

Die besagten Sollzinsen werden tageweise berechnet. Das bedeutet, dass ein laufender Dispokredit sehr schnell teurer wird und im besten Fall so schnell wie möglich wieder ausgeglichen wird. 2023 lag der durchschnittliche Dispozins Statista zufolge bei 10,8 Prozent.

Drittens: Kredit umschulden

Kredit umschulden ist eine weitere Möglichkeit, Geld zu sparen, wenn man so aus einem alten Kredit rauskommt. Tatsächlich ist es sogar so, dass Banken ihre Kunden kontaktieren sollten, wenn sie zu lange und tief in einem Dispokredit stecken. Dies passiert aber bis heute nicht immer.

In Bezug auf das Kredit Umschulden gibt es klare Regeln. So sind die Strafgebühren zur frühzeitigen Beendung eines Kredits auf einen Prozent der Restsumme beschränkt. Also zum Beispiel 120 Euro bei 12.000 Euro Restkredit. Um das Kredit Umschulden anzugehen ist vor allem die Suche nach einem besseren Angebot für den Restkredit wichtig. Dabei kann ein gutes Kreditportal helfen. Über die Absicht der Umschuldung müssen sie ihre alte Bank informieren, mit ein bisschen Glück macht sie dann sogar ein gleich gutes Angebot.

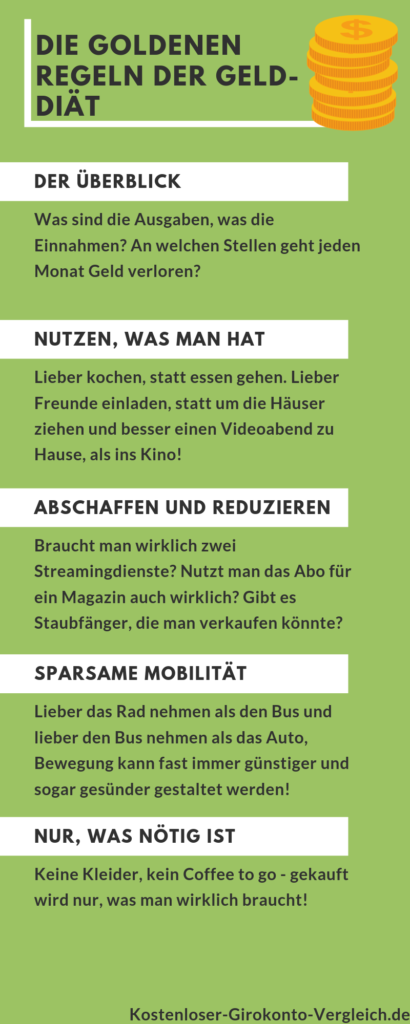

Viertens: Schulden abbauen mit der Geld Diät

Wenn das Ziel das Dispo Schulden abbauen oder das schnelle Ansparen von Geld ist, sind besonders entschlossene Handlungen gefragt. Dabei spricht man zum Beispiel von „Money Diet“ oder „Spending Freeze“. Die Idee dahinter ist ganz einfach: Kein Geld mehr ausgeben. Das ist natürlich einfacher gesagt, als getan. Aber es ist durchaus machbar.

Grundlage ist auch hier ein Überblick über die Ausgaben. Außerdem kann es helfen, sich ein Ziel zu setzen. Zum Beispiel innerhalb von einem Monat so viel Schulden abbauen, dass man aus dem Dispokredit kommt oder innerhalb von sechs Monaten eine gewisse Summe ansparen. Methoden, die Teil dieser Geld Diät sein können, sind:

- Möglichst keine nicht-lebensnotwendigen Gegenstände kaufen und wenn, dann nur, wenn vorher etwas im Gegenzug verkauft wurde. (Ein gutes Beispiel dafür ist unter anderem Kleidung)

- Alle Arten des Ausgehens möglichst ersetzen. Filmabend zu Hause statt Kino, Freunde einladen statt Kneipenabend.

- Unnötige Dienste abbestellen und Abos abbestellen. Das kann Amazon Prime sein oder das seit Monaten nicht genutzte Fitnesscenter, nur das behalten, was wirklich gebraucht wird.

- Immer wenn möglich Rad fahren oder zu Fuß gehen, statt Bus, Bahn und Auto zu nutzen.

- Zu Hause Kochen und vorkochen, statt Restaurants zu besuchen und Fertiggerichte auf der Straße zu kaufen.

Fazit

Auf den ersten Blick hört es sich natürlich ziemlich schwierig an aus dem Dispo zu kommen, man muss im Prinzip immer wieder „Nein“ zu den eigenen Wünschen sagen. Wenn man allerdings für eine Weile durchhält, wird man sich erstens über das zusätzliche Geld auf dem Konto freuen und zweitens wird man auch neu definieren können, was man eigentlich wirklich braucht. Und auch wenn man seinen Dispo oder Kedit umschuldet, darf man auf keinen Fall in das alte Kaufverhalten zurückfallen.

Vielleicht war zum Beispiel der abonnierte Streamingdienst gar nicht notwendig oder das selbst gekochte Essen schmeckt einem sowieso besser. Im besten Fall gibt es also nach der Geld Diät Dinge, die man permanent abschafft, weil sie das Geld nicht wirklich wert sind. So bleiben einem beim nächsten Mal die roten Zahlen auf dem Konto vielleicht erspart.

Bildquelle: Vielen Dank an Stevepb für das Bild (Stevepb/www.pixabay.de)

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.

2 Antworten

Wenn es um Finanzen geht sollte man sich wirklich einen Überblick machen. Es ist besser wenn man sich einen Plan macht und sich an sein Budget hält.Ich finde den Vorschlag mit der Geld Diät eigentlich ziemlich gut, man muss nicht jeden Monat Ausgaben über Ausgaben haben. Freunde von mir sind wirklich gut darin, als sie frisch verheiratet waren haben sie sich ein Budget erstellt das an das Gehalt angepasst war, als es eine Gehaltserhöhung gab haben sie das Budget nicht verändert und den Lebensstandard nicht mit angehoben. Somit haben sie einiges an Geld gespart.

Ein Bekannter arbeitet in einer Schuldnerberatung. Es sind manchmal tragische Gründe warum Menschen die Schulden über den Kopf wachsen. Wichtig soll wohl vor allem Disziplin sein, um von einem Schuldenberg herunter zu kommen.