Das Zinstief und Niedrigzinspolitik scheinen dauerhaft vorbei zu sein. Gibt es bald wieder Zinsen aufs Girokonto?

Was Sie wissen müssen

- Die Leitzinsen der EZB steigen wieder und überall, bei Krediten, Festgeldkonten und Tagesgeldkonten, steigen die Zinsen

- Aktuell bietet dennoch nach unseren Recherchen nur das C24 Konto von Check24 Zinsen von 3,00% aufs Girokonto

Wie Sie vorgehen können

- Unsere Empfehlung ist deshalb, dass Sie ein Konto zu suchen, das entweder ein Tagesgeldkonto inklusive hat oder getrennt vom Girokonto ein Tagesgeldkonto eröffnen. Wir geben unsere besten Empfehlungen in diesem Artikel

- Ein Portal, mit dem man Zugriff zu Tagesgeld- & Festgeldkonten im Ausland erhält, ist Weltsparen

- Noch ertragreichere Zinsen gibt es nach wie vor im Aktienmarkt im Bereich der Investition in ETFs und Nutzung von Sparplänen

Das Ende der Niedrigzinspolitik?

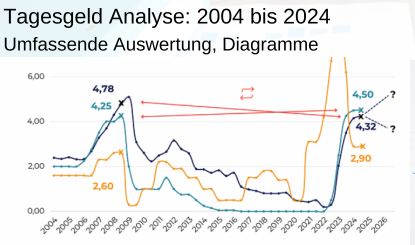

Noch 2020 waren Zinsen für das Geld auf dem Girokonto praktisch unvorstellbar. Während zumindest ein geringer Zinssatz auf das Geld auf dem Konto bis 2012 noch relativ üblich war, war diese Praxis ab 2013 mit der Niedrigzinspolitik der EZB vorbei. Selbst auf Tagesgeldkonten und Festgeldkonten gab es bis vor kurzem kaum noch Zinsen.

Seit aber seit 2021 die Inflation um sich greift, hat die Situation sich geändert. Um dieser entgegen zu wirken hat die Europäische Zentralbank angefangen, den Leitzins Schritt für Schritt wieder zu erhöhen, was sich auf Zinsen in allen Bereichen auswirkt.

Was bedeuten gestiegene Zinsen für Sparer?

Für den durchschnittlichen Anleger bedeutet das, dass man der Inflation wieder mit klassischen Anlageformen entgegenwirken kann. Wenn sich die Inflation wieder auf einem gewohnten Niveau um die 2% einpendelt, ist es sogar wieder möglich, sein Geld zum Beispiel mit einem Festgeldkonto zu vermehren.

Für Anleger gibt es nun verschiedene Optionen:

1. Legen Sie einen Teil Ihres Geldes auf ein Tagesgeldkonto. Zwar sind die Zinsen hier nach wie vor nicht sonderlich hoch, es ist aber besser als gar keine Verzinsung. Unsere Empfehlung ist aktuell das Tagesgeldkonto der 1822direkt.

2. Für längere Anlagen lohnen sich auch wieder Festgeldkonten. Hier steigen die Zinsen mittlerweile auf Bereiche um die 3%. Gute Konditionen bietet das Festgeldkonto der pbb Bank.

3. Die profitabelste Anlageform sind nach wie vor Aktien und ETFs. Informieren Sie sich darüber auf sparplan-vergleich.com

4. Eine weitere Option ist durch die steigenden Zinsen auch Festgeld mit kurzer Laufzeit.

Verzinsung Girokonto: Welche Banken zahlen noch?

Leider haben sich die Zinserhöhungen noch nicht groß auf Girokonten ausgewirkt, nach wie vor gibt es fast keine Anbieter, die ihren Kunden wirklich Zinsen aufs Girokonto anbieten.

Wir haben uns außerdem umgesehen um herauszufinden, wo Banken mit einem Tagesgeldkonto eine Alternative zu Zinsen auf dem Girokonto bieten – denn hier ist das Ansteigen des Leitzinses schon wieder deutlich zu spüren.

1822direkt Tagesgeld: 3,30% (für 6 Monate; danach 0,60% p.a.) Zinsen (bis 100.000 Euro)

![]()

ING Extra-Konto Tagesgeld (zum ING Girokonto): 3,30% (für 6 Monate; für Neu- und Bestandskunden, danach flexibel) Zinsen (bis 50.000 Euro)

![]()

pbb Bank Tagesgeld: 2,25% (für 6 Monate) Zinsen (bis 100.000 Euro) ohne zeitliche Begrenzung

Was das Thema „Verzinsung Girokonto“ angeht ist offensichtlich, dass der klassische Girozins aktuell praktisch nicht existiert. Nur Santander und Fidor bieten hier noch geringe Zinsen. Bei Tagesgeldkonten gibt es hier wieder ein breiteres Angebot. Hier muss man allerdings auf die möglichen Voraussetzungen achten: Bei VW- und Audi-Bank gibt es den Tageszins zum Beispiel erst ab einem monatlichen Geldeingang von 1000 Euro oder mehr.

Alternativen zu Zinsen auf Girokonto

Es gibt zum Glück alternative Anlage- und Sparmöglichkeiten, die vom Zinstief nicht betroffen sind oder sogar von diesem profitieren. Mögliche Alternativen zu Giro- und Tagesgeldkonten sind:

Die Festgeldanlage

Ein erster und risikoarmer Schritt aus dem Zinstief ist die Festgeldanlage. Hierbei wird das angesparte Geld für einen festen Zeitraum auf ein Konto angelegt und wirft deutlich höhere Zinsen ab, als es sonst der Fall wäre. Einziger Nachteil ist natürlich, dass das Geld nicht frei verfügbar ist. Die pbb Bank bietet hier etwa 3,50% - 3,75%, bei höheren Beträgen und längeren Laufzeiten kann sich das Anlegen hier schon wieder lohnen. Finden Sie jetzt die besten Fesgeldkonten.

Der Sparplan

Mehr Risiko aber auch höhere Renditechancen: Ein ETF Sparplan ist vom Risiko her noch sehr überschaubar, da hier in eine sehr große Zahl von Unternehmen gleichzeitig investiert werden kann. Der ETF Sparplan zählt als Festgeld Alternative.

Komplett risikolos sind aber Investitionen am Aktienmarkt natürlich nie. Dafür ist die Rendite hier durchschnittlich deutlich höher, als bei klassischen Anlageformen. Mehr zu ETF Sparplänen erfahren Sie auf sparplan-vergleich.com.

Immobilien

Der Immobilienmarkt profitierte für Anleger lange Zeit von den niedrigen Zinsen. Leider neigt sich auch diese Phase dem Ende zu, da die Zinsen auf Bauspardarlehen steigen. Wer einen Bausparvertrag abschließen will, sollte damit nicht mehr lange warten.

Fazit zu Zinsen auf Girokonto

Noch scheinen die steigenden Zinsen keinen Einfluss auf die Zinsen auf das Girokonto zu haben. Tatsächlich gehen wir aber davon aus, dass sich dies schon im Laufe des nächsten Jahres ändern könnte. Trotzdem ist das kein Grund, sein gesamtes Geld jetzt auf dem Girokonto ohne jede Verzinsung liegen zu lassen.

Wir empfehlen deswegen ganz klar, dass Sie sich ein Tagesgeldkonto zulegen, um zumindest etwas von den hier steigenden Zinsen zu profitieren.

Bildquelle: Vielen Dank an Alexas_Fotos für das Bild (© Alexas_Fotos / pixabay.com).

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.