Als Fintechs bezeichnen sich – vorwiegend junge – Unternehmen, die insbesondere über das Internet Finanzdienstleistungen anbieten.

Der Begriff ist nicht klar definiert. Von der Wortschöpfung her handelt es sich um eine Kombination aus den englischen Wörtern „financial services“ und „technologies“, die zu „Fintech“ zusammengefasst wurden. Oft wird der Begriff umfassend für alle Arten von internetbasierten Finanzdienstleistungen verwendet. Manchmal beschränkt er sich auch nur auf Konkurrenzangebote zu klassischen Bankleistungen, während im Versicherungsbereich der analoge Begriff „Insurtech“ verwandt wird.

Fintechs – Ansatz und Entwicklung

Wesentliches Merkmal von Fintech Startups ist die Nutzung moderner Informations- und Kommunikationstechnologien als Basis für das Angebot von Finanzdienstleistungen. In der Vergangenheit ging der Einsatz neuer Technologien ganz überwiegend vom Finanzsektor – Banken und Versicherungen – selbst aus. Diese wurden primär dazu eingesetzt, um das Leistungsangebot zu erweitern oder neue Vertriebskanäle zu erschließen. Die Technologie war dabei Mittel zum Zweck.

Bei Fintech Startups, die überwiegend außerhalb des Finanzsektors entstanden sind, wird dagegen oft der umgekehrte Weg beschritten. Hier steht oft das technische Know How am Anfang und dient als Grundlage für die Entwicklung von „financial services“. In diesem Fall ist die Finanzdienstleistung Mittel zum Zweck. Die Erfolgsgeschichte der Fintechs ist parallel zur Verbreitung des Internets verlaufen. Die ersten Anbieter sind um die Jahrtausendwende entstanden, größere Bedeutung konnten sie seit etwa einem Jahrzehnt erlangen. In den letzten vier bis fünf Jahren hat ein weiterer Entwicklungssprung mit zahlreichen neuen Geschäftsmodellen stattgefunden.

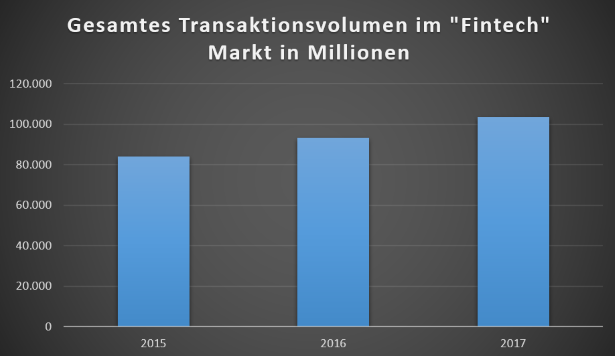

Quelle: Statista 2016

Rolle von Banken und Versicherungen in Frage gestellt

Der technologische Vorsprung gegenüber traditionellen Finanzunternehmen ist dabei eine der wesentlichen Stärken von Fintech Unternehmen. Die Nutzung des Internets als technologische Basis bietet viele Chancen, die Rolle von traditionellen Finanzunternehmen als Intermediäre – als Vermittler von Angebot und Nachfrage bei Finanzleistungen – in Frage zu stellen. Manche Fintech-Lösungen kommen ganz ohne Banken und Versicherungen aus. Dort wo Finanzdienstleister eingeschaltet sind, übernehmen sie vielfach nur noch eine ausführende Rolle oder die Funktion des Abwicklers.

Fintech-Unternehmen dringen damit in zunehmendem Maße in Geschäftsfelder vor, die zum originären Geschäftsmodell von Banken und Versicherungen gehören. Sie brechen so verfestigte Strukturen auf und bringen eine neue Dynamik in den Finanzleistungssektor. Für traditionelle Anbieter bedeutet dies eine Herausforderung. Einige Finanzdienstleister beschreiten inzwischen den Weg einer verstärkten Kooperation mit Fintech Startups, um den technologischen Rückstand zu verringern.

Warum Fintechs punkten

Während viele Banken und Versicherungen sich als „Universaldienstleister“ sehen, die ihren Kunden die gesamte Bandbreite an Bank- oder Versicherungsleistungen anbieten, beschränken sich Fintechs üblicherweise auf relativ enge Ausschnitte des Leistungsspektrums mit einer überschaubaren Anzahl standardisierter Lösungen. Diese Beschränkung bringt gegenüber herkömmlichen Wettbewerbern viele Vorteile:

– sie ermöglicht schlanke, effiziente Prozesse und eine schnelle Abwicklung;

– sie bietet günstige Kostenstrukturen als Voraussetzung für attraktive Preise und Konditionen;

– sie macht ein einfaches Handling und hohe Transparenz für Kunden möglich;

– sie kommt den Kundenbedürfnissen in der digitalen Welt besonders entgegen.

Ein weiterer Wettbewerbsvorteil von Fintechs gegenüber Banken und Versicherungen ist die geringere Regulierung und Beaufsichtigung. Während die Bank- und Versicherungstätigkeit sehr umfassend reglementiert und beaufsichtigt wird, gilt dies für Fintechs in deutlich geringerem Maße. Das liegt zum einen an der Beschränkung auf bestimmte „financial services“, zum anderen auch daran, dass Fintechs vielfach nicht als originärer Leistungsanbieter auftreten, sondern lediglich vermittelnd tätig sind. Sie sind eben keine Bank oder Versicherung im rechtlichen Sinne. Dies macht sie flexibler und wirkt sich ebenfalls günstig auf die Kosten aus.

Vielfältige Fintech-Modelle in der Praxis

Die Fintech-Leistungen sind inzwischen sehr vielfältig und berühren praktisch alle wichtigen Geschäftsfelder von Banken und Versicherungen: das Kreditgeschäft, Sparen und Kapitalanlagen, Wertpapiertransaktionen und -verwahrung, Investieren, Zahlungsdienstleistungen, Absicherung und Versicherungen uvm. Zunächst konzentrierten sich Fintechs meistens auf Leistungen für private User, typischerweise auf solche im Retailgeschäft, bei dem es in der Regel um überschaubare Beträge geht. Mittlerweile werden aber auch komplexere Lösungen für Selbständige und Unternehmen angeboten.

Die Fintech-Branche ist durch eine äußerst dynamische Entwicklung geprägt. Eine vollständige Erfassung aller Geschäftsmodelle ist kaum möglich. Nachfolgend sollen einige wichtige Bereiche beispielhaft kurz vorgestellt werden.

– zu den ältesten Fintech-Angeboten gehören Vergleichsportale, die die Auswahl der günstigsten und besten Anbieter von Finanzdienstleistungen möglich machen. Auf diese Weise werden Kredite, Versicherungen und Einlagen verglichen und vermittelt;

– Online-Brokerage ist ebenfalls eine Fintech-Erfindung aus den Anfängen und inzwischen bereits etabliert;

– eine längere Entwicklungsgeschichte haben auch internetbasierte Kreditplattformen. Sie fungieren als virtuelle Marktplätze, auf denen Kreditangebot und -nachfrage ohne Bank zusammengebracht werden. Zunächst auf Kredite von privat an privat – p2p-Kredite bzw. crowdlending – fokussiert, sind inzwischen auch Unternehmensfinanzierungen, sogar echte Beteiligungen (crowdinvesting) möglich;

– „Robo-Advising“ ist ein neuerer Trend. Dabei geht es um automatisierte Beratung, zum Beispiel Anlageberatung und Vermögensverwaltung über das Internet;

– ein weiteres Feld finden Fintechs im Bereich Kontoführung und Zahlungsverkehr. Dabei geht es vor allem um eine besonders bequeme Kontonutzung, schnelle Zahlungsabwicklung zu günstigen Konditionen – insbesondere dort, wo es sonst komplizierter ist: im grenzüberschreitenden Zahlungsverkehr. Ähnliche Ziele verfolgen Lösungen zur Versicherungsverwaltung und -optimierung.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Im Kommen – Interessante und erfolgreiche Fintechs

An dieser Stelle sollen noch ein paar spezielle Fintechs und Fintech Startups vorgestellt werden, die sich gerade einen Namen in der Fintech-Welt machen oder zu den Unternehmen zählen, die den Boom dieser Art von Dienstleistern erst ins Rollen gebracht haben.

Ein Markt, der generell immer weiter wächst ist der von P2P Krediten. Marktführer in Deutschland ist hier auxmoney, welches mittlerweile Gewinne von über 200 Millionen Euro verbuchen kann. Die Grundidee hinter P2P ist sehr einfach. Anstatt, dass Kunden sich mit Banken herumschlagen müssen um nach vielen bürokratischen Prozessen irgendwann einen Kredit zu erhalten, vermittelt man einfach private Anleger und Kunden. Die Anleger profitieren von den Zinsen, die Kunden sind selbst dafür verantwortlich, sich gut darzustellen, um gute Konditionen zu erhalten.

Ebenfalls im Finanzsektor angesiedelt ist N26, die Onlinebank, die mittlerweile eine ernsthafte Bedrohung für die alteingesessenen Institute darstellt. Zwar hat das Unternehmen in letzter Zeit einige Probleme, der Grundgedanke bleibt aber gut. Durch den Verzicht auf alles, was nicht absolut nötig ist, können dem Kunden günstige Konditionen geboten werden. Online Banken profitieren vor allem auch davon, dass immer mehr Banken ihre Gebühren erhöhen. Es gibt bei N26 keine Filialen, keine gedruckten Kontoauszüge, kein beleghaften Überweisungen etc. Dafür bekommt man eine moderne, auf Online Banking und mobile Endgeräte spezialisierte Bank. Tatsächlich versucht gerade zum Beispiel die Sparkasse gleichzuziehen mit ihrem N26-Klon „Yomo“.

Blackbill ist wiederum ein Fintech Startup im Finanzsektor, das erst vor kurzem mit 5,5 Millionen Euro finanziert wurde. Es spezialisiert sich darauf, Rechnungen und Honorare von Freiberuflern und kleinen Unternehmen sofort zu bezahlen und sich das Geld dann von den Schuldnern zu holen. Dabei verdient Blackbill an einer Gebühr, die auf die besagten Honorare erhoben wird.

OptioPay ist ein weiteres Fintech Startup, das gerade in den Markt einsteigt. Das Konzept des Unternehmens ist, dass Unternehmen ihren Kunden über die Plattform Geld auszahlen können. Wenn zum Beispiel eine Versicherung einem Kunden 500 Euro auszahlen muss, kann der Kunde wählen, ob er das Geld direkt auf sein Konto oder als Gutschein bekommt. Wurde zum Beispiel das Fahrrad gestohlen, bekommt man entweder 500 Euro aufs Konto oder einen Gutschein über 550 Euro für einen Fahrradladen. Der Anreiz für Unternehmen soll dabei vor allem in der Neukundengewinnung liegen.

Fazit

Der Fintech-Boom hat seinen Höhepunkt noch längst nicht erreicht. In naher Zukunft ist mit vielen weiteren innovativen Lösungen zu rechnen, die den Markt der Finanzdienstleistungen weiter „aufmischen“ werden. So sind viele der Meinung, dass Online- und mobiles Banking die Zukunft der Finanzwelt sind. Der Fintech-Markt bleibt auf jeden Fall eines der interessantesten Gebiete in der modernen Finanzwelt.

Bildquelle: Vielen Dank an Geralt für das Bild (Geralt/www.pixabay.de)

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.