- Bestes Kinderkonto finden

- Von uns getestete Banken im Jugendkonto Vergleich

- Immer kostenlos & mit vielen Extras

Wir halten unsere Informationen auf dem neusten Stand und fügen regelmäßig neue, interessante Kinder- und Jugendkontos hinzu.

(Neuste Aktualisierung: 05.2024 )

Jugendkonto Vergleich: Diese Kinderkontos empfehlen wir

Kinder-/ Jugendkonto | Kosten | Alter | Karten | Besonderheit |

|---|---|---|---|---|

0€ Tagesgeldzins: 0,75% p.a. | 7 - 18 Jahre | Visa-Debit-Karte Kosten: 0,-€ Girocard (auf Wunsch): 0,- € |

|

|

0€ | 0 - 30 Jahre | Girocard V PAY: 0,-€ |

|

|

0€ | 0 - 17 Jahre | DKB VISA Debitkarte (kostenlose) |

|

|

0€ | Schüler bis 18 Jahre, Auszubildende und Studenten bis 28 Jahre | Targobank Visa Debitkarte Kosten: 0,-€ |

|

|

0€ | 7 - 27 Jahre | Girocard: 0,-€ Young Visa Kreditkarte (ab 18 Jahre) Kosten: 0,-€ bei einem monatlichen Geldeingang von 300€ |

|

|

0€ | 7 - 22 Jahre | Postbank Card (Debitkarte) Kosten: 0,-€ Postbank Mastercard (ab 18 Jahre) Kosten: Im ersten Jahr kostenlos, dann 5€/Jahr |

|

|

0€ | 10 - 30 Jahre | BankCard (Girocard oder Mastercard Debitkarte): 0,-€ Optional: BasicCard (Prepaid) Kosten: 0,-€ wahlweise VISA Card oder MasterCard ab 18 Jahre Kosten VISA Card: 29€/Jahr Kosten MasterCard: 29€/Jahr |

|

|

0€ | 7 - 17 Jahre | GLS Visa BasicCard Prepaid Kosten: 30€/Jahr (für Mitglieder kostenlos) |

|

|

0€ | 14 - 30 Jahre | Deutsche Bank Card (Girocard/Depitkarte): 0,-€ Deutsche Bank MasterCard Standard (ab 18 Jahre) Kosten: ab 18€/Jahr |

|

Das Wichtigste in Kürze: Was zeichnet ein gutes Jugendkonto aus?

- Wie ein Girokonto für Kinder: Vollwertiges Konto mit IBAN, Girocard, Debit-Kreditkarte oder Prepaid Kreditkarte. Meist ohne Dispo.

- Konto kann nur zusammen mit Eltern/Erziehungsberechtigten eröffnet werden.

- Erziehungsberechtigte haben volle Einsicht auf das Konto.

- Ein Jugendkonto ist meistens kostenlos und das Kind profitiert von Premium-Funktionen, wie das kostenlose Abheben und Einzahlen von Bargeld.

- Das Kind lernt den Umgang mit Geld und Online Banking.

- Achtung ab dem 18. Lebensjahr: Die günstigen Konditionen, die im Jugendkonto Vergleich aufgeführt sind, können sich schnell ändern, wenn das Kind volljährig wird. Danach verlangen viele Banken höhere Gebühren, die mit einem Kontowechsel vermieden werden können. Teils muss ein Studien- oder Ausbildungsnachweis erbracht werden, damit das Konto kostenlos bleibt. Die aktuell besten Konditionen für ein normales Girokonto finden Sie in unserem Girokonto Vergleich.

Gibt es einen Unterschied zwischen Kinder- und Jugendkonto?

Beide Begriffe werden synonym für Konten verwendet, die im Namen der Eltern für eine minderjährige Person eröffnet werden können. Meistens ist die Rede von einem „Kinderkonto“, wenn ihr Kind noch nicht das 14. Lebensjahr erreicht hat. Ab dem 14. Lebensjahr wird meist der Begriff „jugendlich“ verwendet.

Rein rechtlich ist ihr Kind ab dem 7. Lebensjahr bis zum 18. Lebensjahr beschränkt geschäftsfähig. Das Kind kann nur unter Zustimmung der Eltern oder Sorgeberechtigten wirksame Rechtsgeschäfte eingehen. Das Ausgeben von Taschengeld ist in dieser Zeit zwar erlaubt, bei Internet-Käufen müssen die Eltern immer zuerst oder nachträglich dem Kauf zustimmen. Gleiches gilt für größere Anschaffungen des Kindes.

Was ist ein Taschengeldkonto?

Ein Konto für Kinder und Jugendliche wird auch als Taschengeldkonto bezeichnet. Die Bezeichnung kommt davon, dass häufig Taschengeld auf das Konto des Kindes überwiesen wird, womit das Kind anschließend Zahlungen vollziehen kann.

Üblicherweise wird das Konto zu einem Taschengeldkonto, wenn das Kind ca. das 14. Lebensjahr erreicht hat und Sie als Eltern es für richtig halten, dass das Kind vollen Zugriff auf das Konto bekommt. Sie überweisen auf das Jugendkonto das Taschengeld. Das Kind besitzt eine Bankkarte und kann damit im Geschäft das Taschengeld auf dem Konto ausgeben.

Die Konditionen eines Taschengeldkontos unterscheiden sich nicht von einem Kinderkonto oder Jugendkonto.

Wie sinnvoll ist ein Kinder- und Jugendkonto?

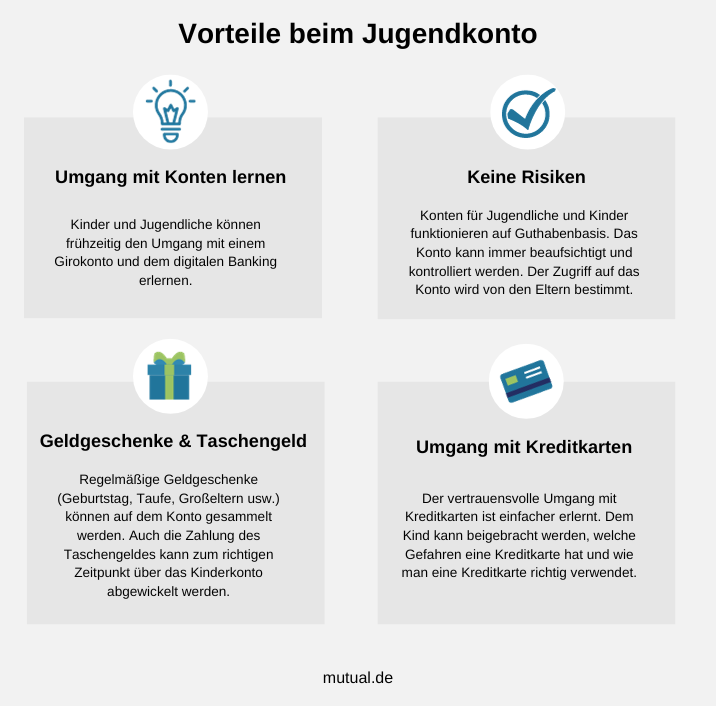

Der richtige Umgang mit Geld wird zu spät erlernt. Ein Konto kann das Kind für das Thema Geld und Finanzen sensibilisieren. Ein Kinderkonto bzw. Jugendkonto sollten Sie bereits zur Geburt ihres Kindes einrichten. Das Konto können Sie zunächst als eine Art Sparkonto für Geldgeschenke von jeglichen Anlässen (Geburt, Taufe, Geburtstage) verwenden.

Der richtige Umgang mit Geld wird zu spät erlernt. Ein Konto kann das Kind für das Thema Geld und Finanzen sensibilisieren. Ein Kinderkonto bzw. Jugendkonto sollten Sie bereits zur Geburt ihres Kindes einrichten. Das Konto können Sie zunächst als eine Art Sparkonto für Geldgeschenke von jeglichen Anlässen (Geburt, Taufe, Geburtstage) verwenden.

Wird ihr Kind älter (ab ca. 10 Jahre) und damit auch zunehmend selbstständiger, wird das eigene Konto noch wichtiger. Ihr Kind braucht ein Konto, wenn der erste kleine Job ausgeführt wird (z.B. Zeitungen austragen) oder das Taschengeld Ihres Kindes auf ein Konto eingehen soll. Außerdem kann ein Jugendkonto mit einer Kreditkarte auch auf Klassenfahrten sinnvoll von ihrem Kind eingesetzt werden.

Das Kinder- oder Jugendkonto ist unserer Meinung nach eine sehr sinnvolle Angelegenheit. Nicht nur lernt ihr Kind, wie ein Konto und der Bezahlvorgang mit einer Bankkarte funktioniert. Das Kind bekommt auch ein Verständnis für Online Zahlungen, Online Banking und kann in diesem Rahmen auch lernen, welche Gefahren es hier gibt und wie ein vertrauenswürdiger Anbieter aussieht.

Anlässe für die Eröffnung eines Kinderkontos

Aus unserer Sicht ist das Kinderkonto vor allem als Taschengeldkonto sehr gut geeignet. Das Kind lernt mit dem Geld umzugehen und versteht besser, wie viel Wert Geld in unserer Gesellschaft besitzt. Auch der Umgang mit dem digitalen Banking kann so früh gelernt werden.

Anlässe für die Eröffnung von einem Kinderkonto sind zum Beispiel:

- Geburt oder Taufe.

- Geldgeschenke zu Weihnachten und Geburtstag.

- Geldgeschenke zur Konfirmation und Kommunion.

- Kind erhält Taschengeld.

- Die erste Klassenfahrt steht an.

- Mittels regelmäßigen Einzahlungen soll ein erster langfristiger finanzieller Grundstock gelegt werden.

Seitens der Eltern gibt es relativ hohe Anforderungen für die Eröffnung eines Kinderkontos, wodurch diese geschützt werden sollen.

Ein Minderjährigen Konto lässt sich leicht eröffnen, wenn beide Elternteile denselben Nachnahmen tragen. Ist das nicht der Fall, wird es schon etwas komplizierter.

Sind Eltern etwa nicht verheiratet, teilen aber das Sorgerecht, ist ein Nachweis darüber zu erbringen. Hat ein Elternteil alleine das Sorgerecht, muss dies ebenfalls nachgewiesen werden.

Bei verheirateten Eltern mit unterschiedlichem Familiennamen ist eine Einreichung der Eheurkunde verpflichtend.

Worauf achten bei der Eröffnung von einem Taschengeldkonto/Konto für Jugendliche?

Nicht jede Bank, die ein Jugendkonto anbietet, bietet gute Konditionen. Achten Sie bei der Eröffnung eines Kinderkontos auf folgende Punkte.

- Kosten und Gebühren

- Zinsen und Tagesgeld

- Gebühren für optionale Bankkarten, Kreditkarten prüfen

- Volle Kontrolle der Eltern über das Konto muss möglich sein

- Zahlungen und Abhebungen sollten nichts Kosten

Die Kontoführung sollte auf jeden Fall kostenlos sein, was zum Glück bei den allermeisten Anbietern der Fall ist. Dasselbe gilt für die Karten. Zumindest eine Debitkarte sollte kostenlos inklusive sein.

Sie haben sicher mitbekommen, dass Tagesgeldzinsen stark gestiegen sind. Deswegen ist ein Kinderkonto mit Tagesgeld-Option jetzt eine sehr gute Wahl. So kann Ihr Kinde sein Geld bereits sehr früh gewinnbringend anlegen.

Wie gesagt sollte zumindest eine Karte kostenlos sein. Es lohnt sich aber auch, einen Blick auf weitere, optionale Karten und deren Kosten zu werfen.

Natürlich liegt die Sicherheit bei einem Kinderkonto zu großen Teilen in der Verantwortung der Eltern. Es sollte also genügend Möglichkeiten geben, den Umgang des Kindes mit dem Konto zu kontrollieren und auch zu beschränken.

Das Abheben sowie Bezahlen im Inland sollte kostenlos sein. Wenn jede Abhebung Gebühren kostet, hilft es auch nichts, wenn es keine generellen Kontoführungsgebühren gibt.

Kann ich ein Kinderkonto online abschließen?

Ja. Fast alle Konten in unserem Jugendkonto Vergleich können Sie direkt online abschließen. Es ist normal, ein Jugendkonto online eröffnen zu können.

Eine Ausnahme bildet zum Beispiel die Targobank, bei der Sie einen Termin in einer Filiale vereinbaren müssen, um ein Konto abzuschließen. Der Vorteil ist natürlich, dass Sie hier direkt eine Beratung in Anspruch nehmen können.

Gibt es Kinderkonten mit Startguthaben?

Auch Kinderkonten können ein Startguthaben haben. Meistens ist die Eröffnung des Kontos an bestimmte Kriterien geknüpft, die erfüllt werden müssen.

Welches Kinderkonto aktuell ein Startguthaben hat, finden Sie oben in unserem Jugendkonto Vergleich.

Zurück zum Jugendkonto Vergleich

Gibt es Kinderkonten mit Zinsen?

Das Kinderkonto an sich hat selten einen guten Zins. Jedoch bieten viele Banken extra Sparkonten für Kinder oder Tagesgeldkonten für Kinder an. Das Sparbuch der Sparkasse ist eines der bekanntesten Sparkonten für Kinder, bietet aber heutzutage keinen lohnenswerten Zinsen mehr.

Da die Zinsen seit einiger Zeit wieder stark steigen, kann sich vor allem ein Tagesgeldkonto für Ihr Kind lohnen.

Eine weitere Variante, um Geld für sein Kind anzulegen, ist ein Depot für Kinder einzurichten und das Geld in ein gut diversifiziertes ETF Portfolio zu investieren.

Vor- & Nachteile von Konten für Kinder sowie Jugendliche

Das Kinderkonto hat viele Vorteile. Hier sind die Vor- und Nachteile, die Sie bei einem Konto für ihr Kind beachten müssen.

Vorteile Jugendkonto

- Kinder und junge Leute erlernen Umgang mit Geld

- Kinderkonten sind fast immer kostenlos

- Großeltern können regelmäßig Geld auf das Konto einzahlen

- Überziehung des Kontos (Dispo) normalerweise nicht möglich

- an zahlreichen Geldautomaten kostenfrei Bargeld abheben

- z.T. kostenlose Kreditkarten für Kinder und Jugendliche, Rabatte und Boni

- das Geld gehört rechtlich dem Kind

Nachteile Jugendkonto

- ab 18. Lebensjahr können sich die Kosten für das Jugendkonto stark erhöhen

Was sind die Kosten von einem Jugendkonto oder Taschengeldkonto?

Vor allem die größten Banken Deutschlands wie die Sparkasse, Postbank oder Volksbank wissen, dass Kundenbindung sehr wichtig ist. Alle Konten in unserem Jugendkonto Vergleich sind immer bis zu einem bestimmten Alter komplett kostenlos.

Gebührenerhöhung für Jugendkonto bei bestimmter Altersgrenze

Worauf besonders Eltern achten sollten, ist, wie lange das Jugend- oder Kinderkonto in der eröffneten Form genutzt werden kann. In vielen Fällen ändern sich die Konditionen etwa bei Erreichen der Volljährigkeit.

Beim Erreichen der Altersgrenze werden oft plötzlich die Kontoführungsgebühren oder andere Bedingungen geändert. Deswegen sollte man rechtzeitig prüfen, ob das Konto auch nach dieser Altersgrenze noch die beste Wahl ist. Dasselbe gilt übrigens auch oft für Girokonten für Studenten.

Teilweise können ab dem 18. Lebensjahr Nachweise über Studium oder Ausbildung vorgelegt werden, damit das Konto weiterhin, teils bis zum 30. Lebensjahr, kostenlos bleibt.

Fazit: Das Konto für das Kind ist Pflicht

Früher oder später wird ihr Kind ein eigenes Konto brauchen. Sie können zur Geburt ihres Kindes ein Kinder- bzw. Jugendkonto eröffnen und zunächst Geldgeschenke dorthin überweisen lassen. Wenn ihr Kind älter ist, können Sie ihr Kind mit der Funktion eines Kontos vertraut machen und zusammen erste Zahlungen tätigen. Ist ihr Kind alt genug (ca. 14 Jahre), dann können Sie dem Kind die Bankkarte zum Konto aushändigen und selbständig mit dem Konto bezahlen lassen.

Zur Volljährigkeit ändern sich oft die Konditionen des Kontos. Vor dem 18. Lebensjahr ist es wichtig, dass Sie die Konditionen des Kontos überprüfen und ggf. einen Kontowechsel vollziehen, damit nicht ungewollt hohe Kosten entstehen.