Die neue EU Richtlinie PSD2 verändert den Zahlungsverkehr in unserem Alltag. Drittanbieter dürfen sensible Kontodaten abfragen und verarbeiten. Was diese Richtlinie genau beinhaltet und womit Verbraucher zukünftig rechnen müssen, haben wir in diesem Artikel zusammengefasst.

Auf einen Blick

- PSD2 macht den Zahlungsverkehr einfacher, soll Wettbewerb & Innovation fördern

- Sicherheit & Rechte für Verbraucher sollen gestärkt werden

- Daten für das Online-Banking dürfen von Drittanbietern abgefragt werden

- Kontoinformationsdienste dürfen Saldo, Umsätze etc. für den Kunden aufbereiten & abfragen

- Informationen über Online-Banking & Kontoinformation dürfen erst dann abgefragt werden, wenn man ausdrücklich dafür zugestimmt hat

Ab Wann gilt die EU-weite PSD2 Richtlinie?

- Hauptregelungen gelten seit Januar 2018. Hier geht’s direkt zu den bedeutendsten Änderungen für Verbraucher!

- Neue Sicherheitsbestimmungen ab 14. September 2019. Keine iTAN Listen & mehr! Hier geht’s direkt zu den neuen Änderungen!

Was ist die PSD2 Richtlinie?

PSD2 steht für „Payment Services Directive 2“ und ist die überarbeitete Zahlungsdiensterichtlinie. Die ersten Regelungen dieser Richtlinie wurden bereits im Januar 2018 geltend gemacht. Weitere Regelungen zur Verbrauchersicherheit folgen ab dem 14. September 2019. Zusammengefasst wurden eine Reihe von neuen Regelungen verabschiedet, die den Zahlungsverkehr insgesamt besser machen sollen. Die EU-Richtlinie setzt auf die Regulierung von Zahlungsdiensten und Zahlungsdienstleistern.

Damit möchte man:

- mehr Sicherheit im Zahlungsverkehr erreichen

- Verbraucher besser schützen

- Innovationen fördern

- den allgemeinen Wettbewerb fördern

Das möchte man erzielen durch:

- Überwachung von Drittanbietern durch Behörden (in Deutschland die BaFin)

- Lockerung der Verwendung von Zahlungsdaten durch Drittanbieter

- Einführung einer verpflichtenden Zweifach-Authentifizierung bei Bezahlvorgängen

Was bedeutet die PSD2 Richtlinie jetzt genau für den Verbraucher?

Bisher war es so, dass nur die Banken über die Zugangsdaten ihrer Kunden verfügen durften. Die Informationen der Kunden über Geldausgaben etwaige Kredite oder andere Daten durften von der jeweiligen Bank analysiert und dokumentiert werden, um z. B. die Bezahlungen in Online-Shops abzuwickeln sowie Finanzierungen, Kredite oder andere Produkte anzubieten.

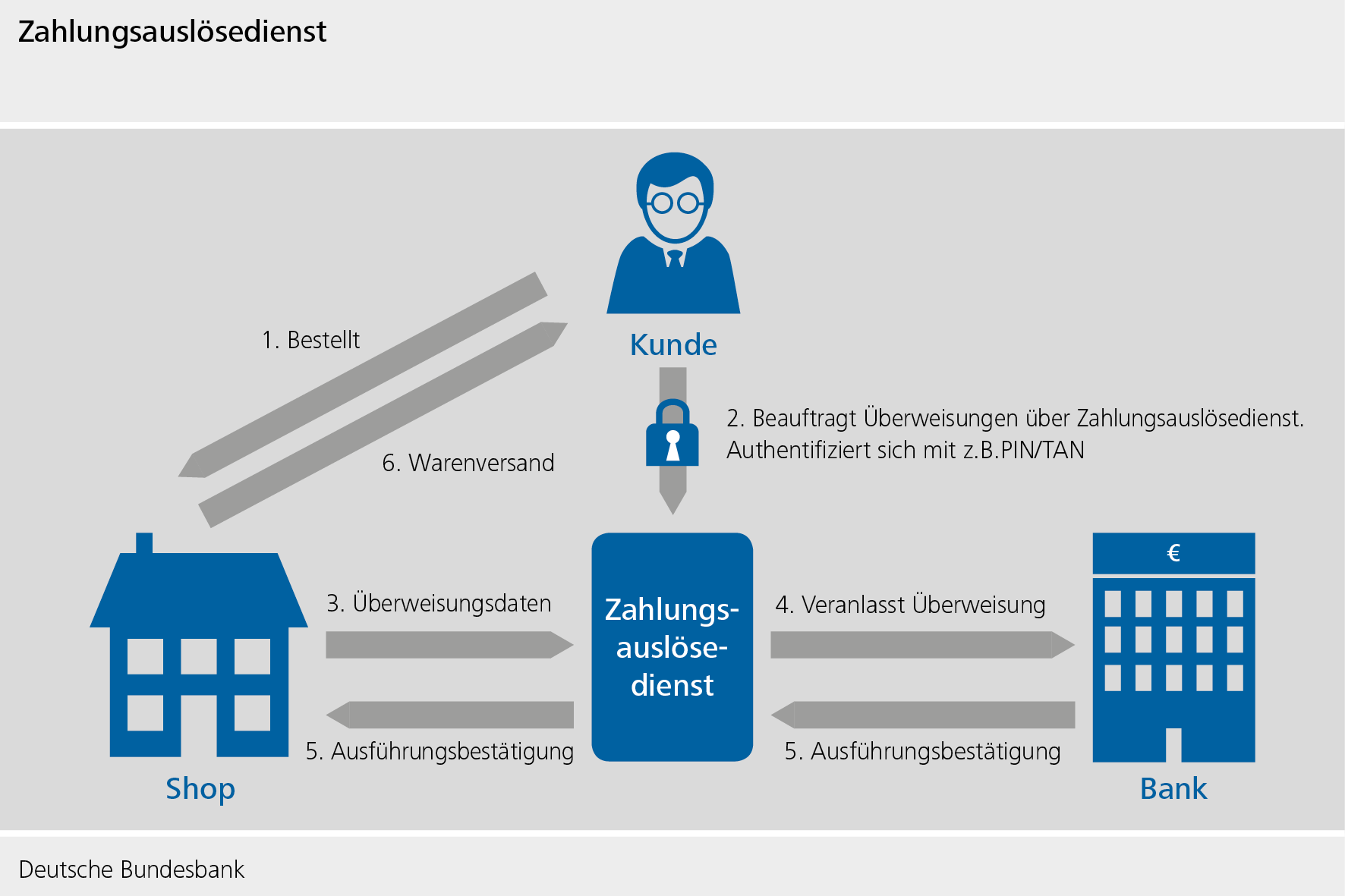

Dieses Monopol wird durch die PSD2 Richtlinie aufgebrochen. Die bedeutendste Änderung für den Endverbraucher ist die Bestimmung im Bezug auf sogenannte „Zahlungsauslösedienste“ und „Kontoinformationsdienstleister“.

1. Zahlungsauslösedienste: Einfacher, schneller seine Bestellungen erhalten (Paypal & Co.)

Mit der neuen Richtlinie dürfen Drittanbieter Bankdaten erfassen und zwischen einem Dienstleister (Online-Shop o. Ä.) und einer Bank vermitteln. Der Mehrwert für den Verbraucher liegt in der unmittelbaren Verifizierung der Zahlung.

Vor dieser Regelung musste man gerne mehrere Tage warten bis die Zahlung bei einem Online-Shop den richtigen Empfänger erreicht hat. Jetzt treten die Zahlungsauslösedienste als Mittelsmann auf. Ähnlich der Funktionsweise einer Kreditkarte bestätigen diese die Zahlungsfähigkeit sofort und signalisieren somit, dass der Zahlungsempfänger sofort mit dem Versand des Produktes beginnen kann.

WICHTIG: Bevor man jetzt meint, die eigenen Daten seien jedem zugänglich: Das ist nicht der Fall. Die Unternehmen müssen Anfragen und die Bankkunden müssen explizit der Herausgabe der eigenen Daten zustimmen. In der Regel wird auf die Verwendung der Daten beim Bezahlvorgang extra nochmal hingewiesen. Oftmals ist bei den Drittanbietern auch eine externe Anmeldung nötig, die für spätere Zahlungsvorgänge verwendet wird.

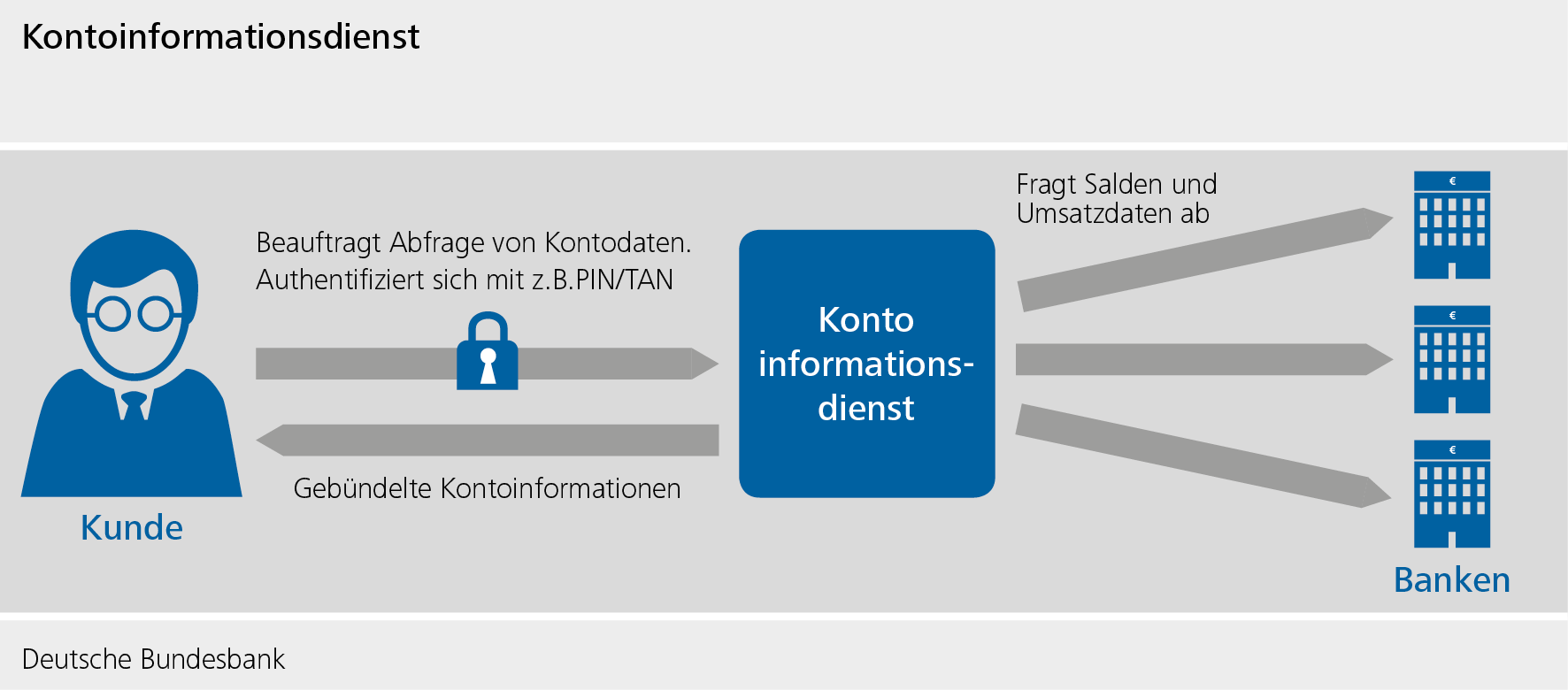

2. Kontoinformationsdienste: Kreditwürdigkeit, optimal zugeschnittene Produkte, Fintechs

Wie der Name bereits vermuten lässt, geht es in diesem Falle, um die Aufbereitung von eigenen Kontoinformationen. Hier erhält der Dienstleister Zugriff auf ihre Kontoinformationen wie Saldo, Umsätze etc. Diese Informationen dürfen zur Aufbereitung und besseren Übersicht z. B. für das Multibanking oder auch als Basis der Kreditgewährung verwendet werden.

Die PSD2 Richtlinie ermöglicht es damit innovativen Fintech-Unternehmen, nach Zustimmung der Kunden, optimal zugeschnittene Produkte wie Kredite anzubieten, ohne umständliche Abfragen bei den Banken zu stellen. Das fördert den Wettbewerb und eröffnet neue Investitionspotenziale für innovative Ideen.

Wie wird durch die PSD2 das Internet-Banking sicherer?

Generell wird das Online-Banking offener und der Informationsaustausch zwischen Bank und Drittdienstleistern ist durch die neue EU-Richtlinie erweitert worden. Gleichzeitig versucht man, die Sicherheit für den Verbraucher zu erhöhen und stellt es jeder Person frei den Zugriff Dritter auf seine Daten zu widerrufen bzw. Bezahlmethoden und Dienstleister zu wählen, die keine sensiblen Daten abfragen.

Mehr Sicherheit wird dadurch generiert, dass Drittanbieter die für die Verarbeitung der sensiblen Bankdaten verantwortlich sind, seit der Einführung 2018 unter die Aufsicht der Behörden gestellt wurden. In Deutschland übernimmt die BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) die Kontrolle solcher Unternehmen. Damit arbeiten die Dienstleister nicht mehr in Grauzonen, sondern unterliegen strengen Richtlinien.

Ein weiteres Mittel, um Bezahlungen im Internet sowie Online-Banking sicherer zu machen, ist die Einführung der „starken Kundenauthentifizierung“ ab dem 14. September 2019.

Folgend muss man für Bezahlungen (per Kreditkarte, und andere Online-Bezahlungen) als auch zum Login für das Online-Banking zwei unabhängige Authentifizierungsmerkmale verwenden. Aus zwei von drei Kategorien muss jeweils ein Merkmal genutzt werden:

- Besitz: Handy, Karte, TAN…

- Wissen: PIN, Passwort…

- Spezifische Merkmale: Fingerabdruck…

Neben der Eingabe einer einfachen Benutzererkennung wie PIN muss nun ebenfalls zwingend z. B. eine TAN für jegliche Bezahlung sowie den Online-Banking Login benutzen.

UPDATE: Die iTAN-Listen werden zum 14.09.2019 abgeschafft!

Mithilfe der Zweifach-Authentifizierung möchte man den Zahlungsverkehr sicherer machen. Die physischen iTAN-Listen, die man noch per Post erhalten hat, gehören ab Mitte September der Vergangenheit an, da laut PSD2 Richtlinie der zweite Authentifizierungsfaktor dynamisch generiert werden muss.

Physische, also einmal generierte Nummern, bieten laut der EU keinen ausreichenden Schutz vor möglichen Phishing-Attacken. So könnten gefälschte Webseiten die Daten der Kunden auslesen und hätten wohl möglich Zugriff auf die einmaligen Nummern der iTAN-Listen.

Viele Banken haben bereits umgestellt und bieten nur noch Push-TAN, SMS-Tan oder andere TAN-Verfahren an, um ihre Kunden ausreichend zu schützen und der EU-Richtlinie nachzukommen.

Kritische Stimmen: Banken & Händler befürchten Gewinnrückgänge wegen der PSD2

Logischerweise sind die großen Geldhäuser von den neuen PSD2 Regelungen nicht gerade angetan, es sein nicht gerechtfertigt, anderen Anbietern Zugang zur Infrastruktur der Banken zu gewähren, während die Banken selbst so einen Zugang auf der Gegenseite nicht hätten, sagte Andreas Krautscheid vom Bundesverband deutscher Banken.

Zwar mag diese tatsächlich auch ein Grund für den Ärger der Geldhäuser sein, natürlich sehen sie aber auch ihr Monopol gefährdet, welches in den letzten Jahren sowieso schon von immer neuen Möglichkeiten, sein Geld zu verwalten, ins Wanken gebracht wird. Einige Experten gehen in ihren Schätzungen so weit, dass sie meinen, die Banken könnten 40 Prozent ihrer Gewinne im Privatkundengeschäft verlieren.

Während die zusätzliche Sicherheit durch die PSD2 Richtlinie den meisten Kunden wohl gefallen dürfte, da das Online Shopping so sorgloser von statten gehen kann, sind Online Händler weniger begeistert. Diese haben die Befürchtung, dass durch den etwas langwierigeren und komplizierteren Vorgang die Verkäufe im Netz zurückgehen.

Es bleibt abzuwarten, wie sich die Regelungen etablieren. Fest steht: Immer mehr Fintechs und andere Unternehmen profitieren von den Regelungen. Wettbewerb fördert das Geschäft. Wir als Endverbraucher profitieren ebenfalls von den neuen Innovationen und Preiskämpfen zwischen den etablierten Banken und neuen Unternehmen.

Fazit zur PSD2 Richtlinie

Ohne unnötig Panik zu verbreiten, kann man natürlich besorgt über die Richtung sein, in die sich das Ganze bewegt. Denn selbst, wenn es zunächst so ist, dass Kunden der Herausgabe der eigenen Kontodaten zustimmen müssen, ist es doch auch nicht so, als hätte man noch nie von krummen Geschäften durch Banken und Kreditinstitute gehört. Man kommt nicht um das Gefühl herum, dass die eigenen Daten etwas weniger sicher sind und sich die Pflicht zur Geheimhaltung an manchen Stellen vielleicht dem Drang zum Profit beugt.

Andererseits werden die Weichen gestellt für einen freien, offenen Geldmarkt, in dem Waren und Dienstleistungen ungehindert transferiert werden können. Durch die neuen Sicherheitsbestimmungen möchte man so schnell wie möglich an die neuen Anforderungen, die der Online-Markt mit sich bringt, anschließen. Das nun gleichzeitig präventiv Regulierungsrichtlinien eingeführt wurden, ist positiv zu bewerten.

Bildquelle: Vielen Dank an ©Bundesbank.de für die Grafiken (www.bundesbank.de/de/aufgaben/unbarer-zahlungsverkehr/psd2/psd2-775434).

Redakteur: Stephan Gert

Wir betrachten alle Themen gemeinsam und tauschen uns dazu aus. Denn nur viele Augen sehen alles! Das bedeutet mutual und macht Artikel damit neutraler, objektiver und transparenter.